行業(yè)動態(tài)

您當(dāng)前的位置 > 行業(yè)動態(tài) > 行業(yè)新聞

中國制藥赴美斬獲38仿制品種 恒瑞、華海等哪家強(qiáng)?

加入日期:2018/2/26 9:19:39 查看人數(shù): 1181 作者:admin

醫(yī)藥網(wǎng)2月26日訊 縱觀整個2017年,來自中國的制藥企業(yè)共在美國斬獲38個ANDA申請文號,其中包括31個正式文號、7個暫時性批準(zhǔn)文號。在優(yōu)先審評以及一致性評價(jià)等政策的引導(dǎo)之下,海外認(rèn)證品種的國內(nèi)價(jià)值正日益凸顯。制劑國際化力量增厚的同時,ANDA的獲批也在更大程度上為企業(yè)帶來國內(nèi)真金白銀市場的話語爭奪權(quán)。

相較于2016年8家中國制藥企業(yè)在美國收獲22個ANDA批件而言,2017年31個ANDA正式文號、7個暫時性批準(zhǔn)文號的戰(zhàn)果,似乎在彰顯著中國制藥軍團(tuán)進(jìn)軍國際市場的水平已又高一籌。

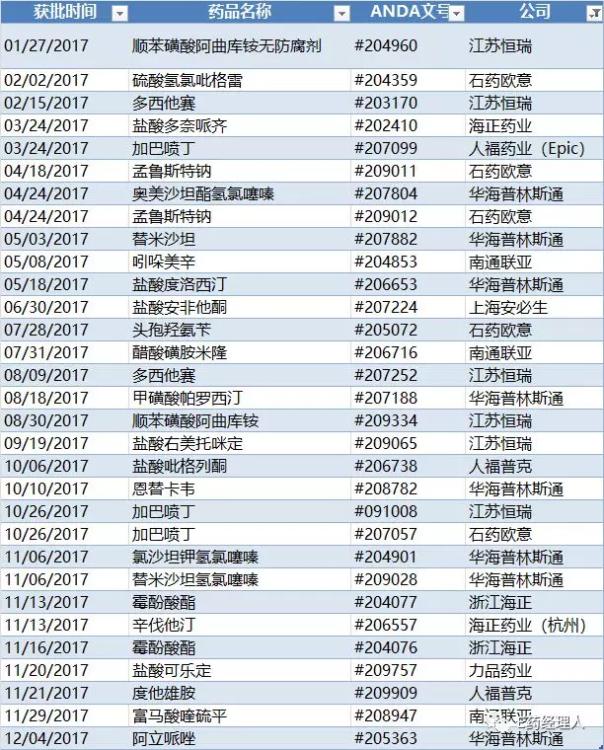

2017在美獲得ANDA情況一覽

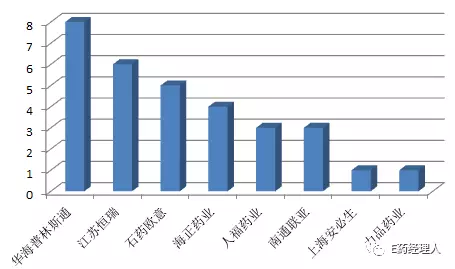

具體來看,2017年在美國取得ANDA正式批準(zhǔn)文號的仍然是八家公司,按照獲批數(shù)量由多至少,依次是華海普林斯通(8個)、江蘇恒瑞(6個)、石藥歐意(5個)、海正藥業(yè)(4個)、人福藥業(yè)(3個)、南通聯(lián)亞(3個)、上海安必生(1個)、力品藥業(yè)(1個)。

而取得暫時性批準(zhǔn)文號的則涌現(xiàn)出一些新鮮面孔,如瑞陽制藥的枸緣酸西地那非、海正宣泰的鹽酸二甲雙胍、華仁藥業(yè)的纈沙坦氫氨噻嗪以及楊凌步長藥業(yè)的他達(dá)拉非。

2017年ANDA暫時性批準(zhǔn)一覽

華海藥業(yè):穩(wěn)居榜首

在所有上榜企業(yè)中,一馬當(dāng)先的仍然是華海藥業(yè)。作為國內(nèi)首家通過FDA認(rèn)證的制劑企業(yè)以及得到國際認(rèn)證最多的制劑企業(yè)之一,華海藥業(yè)近年來在制劑出口以及國際化發(fā)展領(lǐng)域儼然已經(jīng)打出了自己的招牌形象。根據(jù)上市公司公告統(tǒng)計(jì),自2007年以來,除2009年一年出現(xiàn)空檔之外,每年華海藥業(yè)都有相應(yīng)的品種在美國獲批,且數(shù)量近年來基本呈逐年增加的態(tài)勢,2016年其共有6個品種獲批,而2017年則達(dá)到歷史最高,算上暫時性批準(zhǔn)的兩個產(chǎn)品,華海一共有10個產(chǎn)品在2017年獲批ANDA。

而在所有這些產(chǎn)品中,最值得關(guān)注的是2017年8月獲批的帕羅西汀膠囊,這是中國第一個專利挑戰(zhàn)成功的品種。此前,華海子公司普林斯通與Actavis兩家公司均就該產(chǎn)品對帕羅西汀膠囊的原研公司Noven提出了專利挑戰(zhàn),最終華海率先挑戰(zhàn)成功。

要知道,這對于華海來說絕對是一件意義非凡的事情。想要成為一流仿制藥企業(yè),構(gòu)建起一個架構(gòu)完整的專利挑戰(zhàn)體系與良好的專利訴訟體系是一件必須的事情,據(jù)悉,目前華海上百個仿制藥項(xiàng)目至少涉及40個專利挑戰(zhàn)項(xiàng)目,而一旦專利挑戰(zhàn)成功,無疑就意味著搶占市場的能力進(jìn)一步增強(qiáng)。帕羅西汀膠囊的成功獲批就證明了這一點(diǎn)。

而另外一個值得關(guān)注的則是力品藥業(yè)(廈門)獲批的鹽酸可樂定緩釋片。這款藥是由華海美國與力品藥業(yè)共同投資、力品藥業(yè)負(fù)責(zé)產(chǎn)品開發(fā)的品種。近年來,技術(shù)難度更高的緩釋劑型已經(jīng)成為了華海重點(diǎn)攻克的方向,目前從2013年至今也已有5個緩釋劑型獲批。

據(jù)西南證券測算,華海藥業(yè)此次獲批的11個品種(包括與力品藥業(yè)共同開發(fā)的鹽酸可樂定緩釋片)于2016年在美國市場的銷售總金額為92.28億美元,如果按照平均10%的市占率測算,在美國的峰值銷售將達(dá)到9.2億元。如果按照出廠價(jià)為終端售價(jià)的20%、凈利率為15%進(jìn)行測算,則將預(yù)計(jì)給華海帶來12.0億元的收入增量預(yù)計(jì)1.8億元的利潤增量。

恒瑞醫(yī)藥:厚積薄發(fā)

盡管相對于華海藥業(yè)來說,恒瑞醫(yī)藥2017年6個ANDA似乎不足為道,但對于恒瑞醫(yī)藥自身而言,這絕對是一個爆發(fā)。要知道,自2011年恒瑞醫(yī)藥第一個ANDA鹽酸伊立替康獲批開始算起,到2017年之前,恒瑞醫(yī)藥也一共只有5個ANDA獲得了批準(zhǔn)。

仍然同此前的特點(diǎn)一樣,此次獲批的6個ANDA中,有5個都是注射劑,這跟恒瑞醫(yī)藥制劑國際化的戰(zhàn)略有關(guān),一直以來恒瑞都將視線集中在注射劑等工藝復(fù)雜、技術(shù)難度較高的領(lǐng)域,以及抗腫瘤、手術(shù)麻醉等市場容量極大的領(lǐng)域,此前獲批的5個ADNA之中,也有3個都是注射劑。也正因此盡管數(shù)量相對較少,但幾乎恒瑞醫(yī)藥獲批的產(chǎn)品都是能帶來大量利潤的重磅產(chǎn)品。

而在國際化與創(chuàng)新并重的戰(zhàn)略之下,國際市場也已經(jīng)成為恒瑞越來越重要的發(fā)展動力之一。恒瑞此前便表示,將會加快推進(jìn)海外市場,力爭未來幾年內(nèi)使所有主力品種全部通過美國FDA或歐盟認(rèn)證,為開拓海外市場打基礎(chǔ)。

石藥歐意:躍升黑馬

實(shí)際上,除了華海普林斯通之外,人福醫(yī)藥以及南通聯(lián)亞的出現(xiàn)都不足為奇。已經(jīng)順利完成收購的美國仿制藥Epic已經(jīng)開始為人福醫(yī)藥貢獻(xiàn)ANDA,而人福普克2017年也順利拿下兩個ANDA批文。南通聯(lián)亞作為始終以歐美高端市場為主的非專利藥研發(fā)和生產(chǎn)企業(yè),近年來也是在美國FDA利好消息不斷,尤其是去年在國內(nèi)也有步長制藥就硝苯地平控釋片、鹽酸二甲雙胍控釋片等5款藥物達(dá)成了長期合作,其發(fā)展態(tài)勢也可見一斑。

令人驚喜的是石藥歐意在過去一年ANDA方面的表現(xiàn)。早在2016年,石藥歐意 就已經(jīng)拿下了鹽酸二甲雙胍片的ANDA,而在CDE于2017年4月13日發(fā)布的第15批優(yōu)先審評名單中,該藥赫然在列,其被納入優(yōu)先審評的理由則為“同一生產(chǎn)線,已在美國上市,申請國內(nèi)上市的仿制藥”,而這時CDE首次以此理由將相關(guān)品種納入優(yōu)先審評名單。而在2017年,石藥歐意則又拿下五個ANDA文號,其中包括硫酸氫氯吡格雷這樣市場表現(xiàn)良好的品種,對于石藥集團(tuán)而言,這無疑是個好消息。

海外制劑回歸國內(nèi)

盡管對于制藥企業(yè)而言,能否通過FDA認(rèn)證以及ANDA品種數(shù)量的多少,在很大程度上代表了企業(yè)的國際市場競爭力與影響力,但在如今的政策環(huán)境下,必須看到的一點(diǎn)是,海外認(rèn)證品種的國內(nèi)價(jià)值正日益凸顯,石藥集團(tuán)鹽酸二甲雙胍片被納入優(yōu)先審評,就是一個典型的例子。

而這種政策環(huán)境,實(shí)際上主要還是兩點(diǎn),這也是在企業(yè)制劑國際化力量增厚的同時,國內(nèi)市場不可忽視的兩條路徑:一是國內(nèi)轉(zhuǎn)報(bào)品種納入優(yōu)先審評,二是共線產(chǎn)品快速通過一致性評價(jià)??梢钥吹降氖?,目前國內(nèi)政策對已在海外獲批的高質(zhì)量ANDA品種已提供了全方位的支持,從注冊到招標(biāo)到醫(yī)保都提供了配套政策。

在注冊申報(bào)層面,目前已經(jīng)明確指出已在海外獲批的ANDA產(chǎn)品可以簡化一致性評價(jià)相關(guān)流程,如國內(nèi)藥品生產(chǎn)企業(yè)已在歐盟、美國和日本獲準(zhǔn)上市的仿制藥,可以國外注冊申報(bào)的相關(guān)資料為基礎(chǔ),按照化學(xué)藥品新注冊分類申報(bào)藥品上市,批準(zhǔn)上市后視同通過一致性評價(jià);而在中國境內(nèi)用同一生產(chǎn)線生產(chǎn)并在歐盟、美國和日本獲準(zhǔn)上市的,亦視同通過一致性評價(jià)。

這就意味著這些產(chǎn)品無需在國內(nèi)做藥學(xué)研究和BE試驗(yàn),既能節(jié)約時間又能減少研發(fā)支出。一般而言,藥學(xué)+BE需要一年時間,研發(fā)支出則在500萬至800萬元左右,如此一來制藥企業(yè)便可以以更快的速度通過一致性評價(jià),搶占國內(nèi)市場。

仍然以華海藥業(yè)為例,其申報(bào)的8個一致性評價(jià)產(chǎn)品于2017年6月7日或2017年7月31日獲得注冊受理,9月25日進(jìn)入審評中心,7個產(chǎn)品于12月27日獲批成為首批通過一致性評價(jià)的國內(nèi)仿制藥并進(jìn)入中國上市藥品目錄集,從注冊受理到獲批僅6個月的時間,真正的審批時間僅3個月時間。此外還有6個ANDA產(chǎn)品轉(zhuǎn)報(bào)國內(nèi)生產(chǎn)的注冊申請,已有5個品種進(jìn)入優(yōu)先審評。

而快速通過一致性評價(jià)則意味著產(chǎn)品在未來的市場招標(biāo)中將得到巨大的優(yōu)勢。按照當(dāng)下的政策,同品種藥品通過一致性評價(jià)的生產(chǎn)企業(yè)達(dá)到3家以上的,衛(wèi)生計(jì)生部門在藥品集中采購等方面不再選用未通過一致性評價(jià)的品種。而一致性評價(jià)也已在多地被納入原研競價(jià)層次。

ANDA那么多,NDA何時到來?

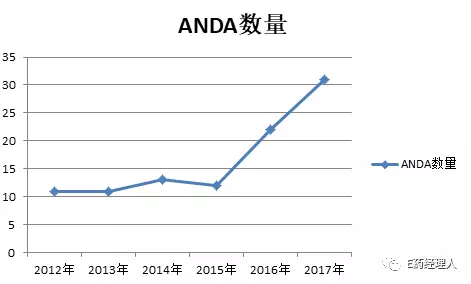

如果去翻看過去幾年中國制藥企業(yè)在美國獲得的ANDA認(rèn)證情況就不難發(fā)現(xiàn),從2012年到2015年,對中國藥企的ANDA的發(fā)證情況基本穩(wěn)定,每年獲批總數(shù)和涉及企業(yè)數(shù)量幾乎完全相同。但從2016年開始,獲批水平有了一個較為明顯的提高,2017年更是如此。

2012-2017年在美獲批ANDA數(shù)量變化

這固然是一件好事,其意味著中國制藥企業(yè)的制藥水平已經(jīng)日益得到全球主流市場的認(rèn)可,中國藥企在全球市場的競爭力也逐漸開始顯現(xiàn)。但與此同時,在另外一個更能衡量制藥水平與競爭力的指標(biāo)上我們卻一直沒有突破:NDA,即新藥申請。

最為人所熟知的,應(yīng)當(dāng)還是天士力的復(fù)方丹參滴丸,如果從1997年12月9日其正式通過美國FDA新藥臨床研究審評(IND)開始算起,其在美國的NDA之路已經(jīng)走了超過二十年,而隨著其三期臨床試驗(yàn)結(jié)果的公布,復(fù)方丹參滴丸能否在美國最終完成NDA也成為了業(yè)界討論的熱點(diǎn)。

而另外一個被廣為討論的則是綠葉制藥的505(b)(2)產(chǎn)品利培酮緩釋微球肌肉注射制劑,此前其在美國已完成了一項(xiàng)由美國108名病人參與的關(guān)鍵性臨床試驗(yàn),并被美國FDA認(rèn)為已足以支持其通過505(b)(2)途徑在美遞交新藥申請,被視為接下來最有可能率先完成新藥申請的中國企業(yè)之一。而最新的消息是,F(xiàn)DA已經(jīng)豁免了綠葉作為新藥申請方在提交NDA的申報(bào)資料時必須提交的兒科研究計(jì)劃,這將大幅降低其藥品的研發(fā)成本,加快上市的速度。

但盡管如此,到如今我們還尚未看到有任何一個產(chǎn)品NDA正式完成。不過,如今中國的醫(yī)藥產(chǎn)業(yè)中,創(chuàng)新藥已經(jīng)成為了一個大環(huán)境,國內(nèi)自主創(chuàng)新藥的質(zhì)量再逐年提升,即便是以“全球新”這樣一個維度來衡量,國內(nèi)創(chuàng)新藥產(chǎn)業(yè)也正處于一個爆發(fā)的前夜,如亞盛醫(yī)藥、恒瑞醫(yī)藥等多家公司目前均有產(chǎn)品在美國獲批IND。

美FDA IND獲批情況統(tǒng)計(jì)(不完全整理)

所以我們也不妨大膽暢想,2018年,我們很有可能迎來第一個在美國拿到NDA許可上市的中國自主創(chuàng)新藥。到那時,中國制藥在全球市場的底氣注定將更足一些。