行業(yè)動(dòng)態(tài)

您當(dāng)前的位置 > 行業(yè)動(dòng)態(tài) > 行業(yè)新聞

增長動(dòng)力停擺 中國藥店路在何方?

加入日期:2019/11/11 11:07:53 查看人數(shù): 837 作者:admin

零售藥店市場增速再次下探,渠道的突圍仍“路漫漫其修遠(yuǎn)兮”。藥店客流在整體政策背景影響下,仍呈現(xiàn)下滑趨勢;品單價(jià)的連續(xù)三季度回落,零售渠道所依賴的增長引擎也熄火。對(duì)于零售渠道來說,這是一場寒冬里的“饑餓游戲”,一場“存量市場”里的生存之戰(zhàn)。

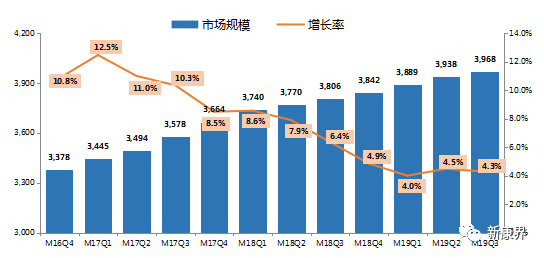

根據(jù)中康CMH的最新監(jiān)測數(shù)據(jù),全國藥店零售終端MAT19Q3市場總規(guī)模3968億元(按零售價(jià)計(jì)算,下同),同比增長4.3%。具體到2019年第3季度,市場總體規(guī)模994億元,同比增速下降到3.1%,增速進(jìn)一步下探,仍然維持較低的增長水平。

圖1. 全國零售終端銷售規(guī)模(億元)及同比增速

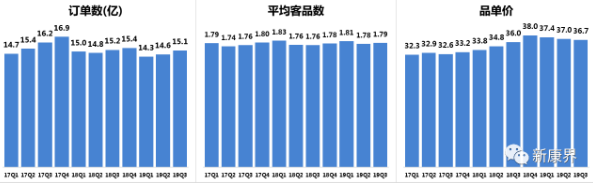

中康監(jiān)測的小票數(shù)據(jù)顯示,受到季節(jié)性因素帶動(dòng),19Q3藥店訂單數(shù)本季度回升至15.1億單,比上一個(gè)季度增加約5000萬單;與18Q3比較,行業(yè)總的訂單數(shù)基本持平,藥店渠道仍需通過產(chǎn)品和服務(wù)保障客戶黏性,維護(hù)客流量。

圖2. 中國市場藥品訂單數(shù),平均客品數(shù),品單價(jià)表現(xiàn)趨勢

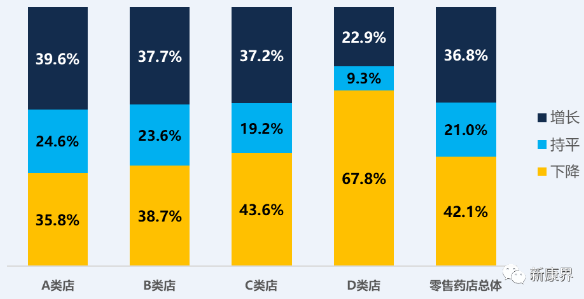

從中康小票監(jiān)測的人群畫像顯示,近兩年藥店渠道流失的客流主要是中老年人,而青年購藥人群反而在逐步增加。中老年人購藥人群的流失,一方面是由于打擊騙保持續(xù)推進(jìn)下,藥店非藥占比的持續(xù)走低,非藥品類購買者也相應(yīng)減少;另一方面,隨著零差率和帶量采購帶來的醫(yī)院與藥店的巨額價(jià)差,也使得相當(dāng)部分中老年人購藥者回流到醫(yī)療機(jī)構(gòu)。而客品數(shù)中,消費(fèi)者平均每單購買1.79個(gè)單品,基本維持在近兩年平均水平。而另一值得關(guān)注的指標(biāo),是藥店品單價(jià)已連續(xù)三個(gè)季度下滑。在藥品降價(jià)的大背景下,單純依靠推高品單價(jià)來帶動(dòng)行業(yè)的增長難以持久,加上帶量采購帶來的價(jià)格效應(yīng),零售藥店的品單價(jià)連續(xù)三個(gè)季度下滑,19Q3平均品單價(jià)同比只增長2%。品單價(jià)這一增長引擎熄火,使更多人看清整體行業(yè)目前所處的“寒冬”,短期內(nèi)整體零售渠道難以突破低增長的桎梏。而價(jià)格增長的引擎停擺,“鏈?zhǔn)椒磻?yīng)”卻似乎剛剛開始。在低增長的市場中,連鎖企業(yè)和單體藥店就如同置身美國電影《饑餓游戲》中一樣,在“存量市場”中爭奪生存權(quán),“剩者為王”。19Q3,超過四成門店下滑超過5%,而小于5萬/月規(guī)模的門店,下滑5%以上的比例接近七成!在行業(yè)的洗牌與淘汰中,中小門店所面臨的態(tài)勢極其嚴(yán)峻!

圖3. 各銷售級(jí)別門店19Q3增長/持平/下降門店數(shù)占比

*持平:指19Q3月均同比變化+-5%以內(nèi);增長:指同比增長超5%以上;下降:指同比增長超過5%;備注:A級(jí)>30萬/月;30萬/月>B級(jí)>15萬/月;15萬/月>C級(jí)>5萬/月;D級(jí)<5萬/月從城市級(jí)別看,T1-T3線城市Q3增速已下滑至3%以下,而T4-T5線城市增速同樣有所放緩,分別為4.3%和4.6%,但仍是主要的增長驅(qū)動(dòng)力,市場的渠道下沉趨勢依舊。

圖4. 各城市級(jí)別藥店銷售額19Q3同比增速

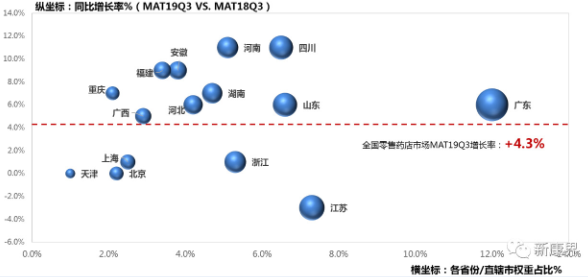

從區(qū)域看,廣東的零售藥店市場規(guī)模仍一馬當(dāng)先,且保持良好增長,權(quán)重省份江蘇、浙江受區(qū)域政策影響,增速明顯慢于全國平均水平。

圖5.部分省市零售藥店表現(xiàn)情況

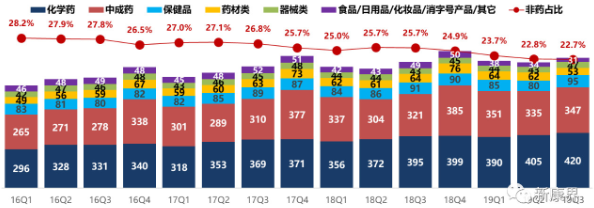

19Q3,全國零售藥店的非藥占比下滑至22.7%,食品、日用品等同比下滑超4成。藥店的增長仍主要依靠藥品,其中化學(xué)藥增長6.5%,中成藥增長8.2%,意味著藥店的經(jīng)營勢必從多元化品類經(jīng)營回歸本職的醫(yī)療屬性價(jià)值。而未來,藥店也勢必是依托藥品及相關(guān)病癥的延伸服務(wù)來吸引客流,而非通過多元化品類經(jīng)營。

圖6. 全國零售藥店大分類表現(xiàn)(銷售額單位:億元)

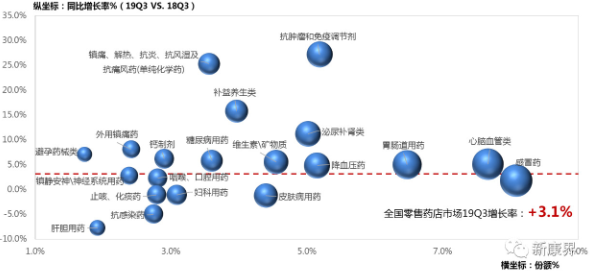

根據(jù)中康資訊2018年開展的連鎖經(jīng)營普查問卷研究,連鎖總體毛利率在34.8%,其中化學(xué)藥毛利率29%,中成藥毛利率36%,非藥部分毛利率在40%以上。而在非藥占比持續(xù)下滑,化學(xué)藥+中成藥占比連連走高的當(dāng)下,意味著如果僅僅依托藥品,藥店毛利情況勢必明顯下滑,盈利情況捉襟見肘。近段時(shí)間以來,部分地區(qū)開始探討醫(yī)保支付品種藥店采購納入集中招標(biāo)采購平臺(tái)統(tǒng)一采購的可行性,也許不久的將來,行業(yè)會(huì)迎來藥店版帶量采購方案。以毛利率換銷量也許會(huì)成為部分藥店賴以生存的底層邏輯。醫(yī)藥行業(yè)的結(jié)構(gòu)性調(diào)整在藥店市場也有所體現(xiàn),新特藥集中的抗腫瘤和免疫調(diào)節(jié)劑在零售藥店渠道持續(xù)保持近30%的高增速。感冒藥、心腦血管類仍是規(guī)模最大的品類。降血壓、降血糖等慢病用藥,以及高關(guān)注度的維礦品類、鈣制劑均仍以高于行業(yè)的增速發(fā)展。

圖7.零售藥店TOP20品類第三季度競爭格局

“這是希望之春,這是失望之冬?!薄腋埂峨p城記》

也許,用這句話來描繪當(dāng)前的藥店零售市場,最合適不過。

巨變之下行業(yè)所面臨的洗牌和生存之戰(zhàn),是對(duì)零售企業(yè)在專業(yè)能力、管理能力、創(chuàng)新能力等多方面綜合能力的挑戰(zhàn)。