行業(yè)動態(tài)

您當(dāng)前的位置 > 行業(yè)動態(tài) > 行業(yè)新聞

生物類似藥大爆發(fā) 4款藥面臨激烈“圍堵”

加入日期:2019/12/25 9:31:41 查看人數(shù): 637 作者:admin

生物類似藥又稱生物仿制藥,由于其與化學(xué)仿制藥相比具有更高的利潤和技術(shù)準(zhǔn)入門檻,以及相對于新藥更低的研發(fā)風(fēng)險,因此成為了藥企們爭相進(jìn)入的市場。

2019年2月22日,復(fù)宏漢霖的利妥昔單抗類似藥(商品名:漢利康)獲批上市。這是繼2015年2月8日,CFDA正式頒布《生物類似藥研發(fā)與評價技術(shù)指導(dǎo)原則》(試行)以來,首個獲批上市的國產(chǎn)生物類似藥。其填補了我國生物類似藥市場的空白,意義重大,就此國內(nèi)生物類似藥的新賽道大幕開啟。

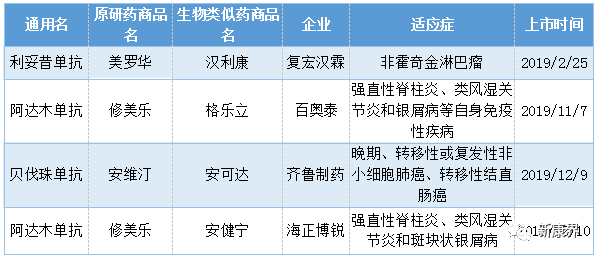

截止12月23日,我國今年已經(jīng)批準(zhǔn)上市的生物類似藥除了復(fù)宏漢霖的漢利康外,還有百奧泰的格樂立、齊魯制藥的安可達(dá)以及海正博銳的安健寧。另外,國內(nèi)目前已有近200余個生物類似藥臨床試驗申請獲批,同時也有不少產(chǎn)品陸陸續(xù)續(xù)進(jìn)入研發(fā)尾聲。這樣看來,我國生物類似藥是迎來了春天?

圖表1:國內(nèi)已上市的4款生物類似藥

來源:NMPA,中康產(chǎn)業(yè)資本研究中心

原研替代不可逆轉(zhuǎn),生物類似藥先發(fā)優(yōu)勢明顯

近年來,全球生物藥市場發(fā)展如火如荼。2018年,全球暢銷藥TOP 10榜單中,有8 款為生物藥,且其合計銷售額達(dá)681.01億美元,占整個前十藥物總銷售額的77.69%。如此巨大的市場,加之其中多數(shù)藥還面臨著專利懸崖,于是這些生物藥就成為了眾多藥企紛紛仿制的對象。

圖表2:全球暢銷藥TOP 10榜單

來源:各公司財報,中康產(chǎn)業(yè)資本研究中心

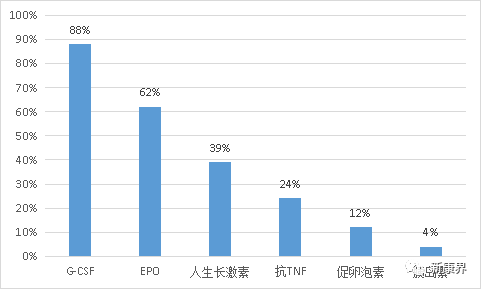

生物類似藥起步最早的是歐洲,早在2006年,歐洲藥品管理局(EMA)就率先批準(zhǔn)了首款生物類似藥——諾華的生長激素Omnitrope。因此,歐洲的某些生物類似藥已經(jīng)進(jìn)入市場較長時間,我們可以參考其在市場中的競爭情況,這里主要看其市場占有情況。

根據(jù)IMS統(tǒng)計,進(jìn)入歐洲市場超過十年的人生長激素、EPO、G-CSF的生物類似藥,在2016 年市場份額分別達(dá)到39%、62%和88%。借鑒歐洲生物類似藥發(fā)展的經(jīng)驗,有數(shù)據(jù)顯示,在一個生物藥的整個銷售市場中,該藥的首個生物類似藥在上市5年后平均的市場占有率為44.1%。

圖表3:歐洲不同生物類似藥市場份額

來源:IMS,中康產(chǎn)業(yè)資本研究中心

當(dāng)然,不同種類的生物藥,由于其用藥周期等不同,醫(yī)生或患者改變用藥選擇的難易程度有差異,其生物類似藥的市場占有情況也會不同。而且,降價會加速生物類似藥的市場替代情況。

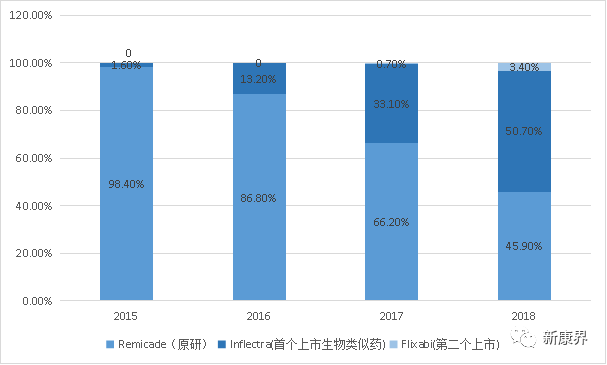

另外,首個生物類似物具有先發(fā)優(yōu)勢,一般能夠占據(jù)較多的市場份額,而后進(jìn)入者的競爭力則相對較弱。如EMA批準(zhǔn)上市的Remicade第二個生物類似藥Flixabi,其在進(jìn)入歐洲市場的第二年只搶到了3.4%的市場份額,而該藥的原研和首家生物類似藥當(dāng)時的市場占有率分別為45.9%和50.7%。

圖表4:Remicade與該藥前兩個上市的生物類似藥的市場競爭情況

來源:醫(yī)藥魔方,中康產(chǎn)業(yè)資本研究中心

單抗生物類似藥潛力大,產(chǎn)品管線已出現(xiàn)擁擠現(xiàn)象

我國生物類似藥雖然起步較晚,但是近年來,基于國內(nèi)生物類似藥審批政策逐漸與國際接軌、醫(yī)保覆蓋和醫(yī)保降價談判使得患者用藥的可及性提高等因素的影響,國內(nèi)的生物類似藥行業(yè)處于高速增長階段,預(yù)計到2025年,我國生物類似藥將達(dá)330億元(CAGR估計在55%)的市場規(guī)模。

在整個生物制藥藥物市場中,抗體藥的占比較大。2017年,全球單克隆抗體(包括融合蛋白)占整個生物藥品市場的 43.2%,而同年國內(nèi)占比僅為5.4%,可見抗體藥在未來有巨大的市場潛力。同樣的,在生物類似藥中,抗體類似藥也占有很大的分量,是一塊“大蛋糕”,因此造成了眾多企業(yè)潮涌而上,紛紛布局抗體類似藥的情況。

事實上,目前國內(nèi)抗體類似藥賽道已經(jīng)開始變得擁擠,特別是單抗類似藥,布局的企業(yè)格外多,如復(fù)宏漢霖、信達(dá)生物、綠葉制藥、海正藥業(yè)等,均在此賽道上布局了多個產(chǎn)品。除了已經(jīng)上市的4個單抗類似物外,還有不少產(chǎn)品都處于臨床III期研發(fā)階段甚至是NDA階段,預(yù)計這些產(chǎn)品在未來的5年內(nèi)會陸續(xù)面世。

圖表5:國內(nèi)部分企業(yè)單抗類似藥產(chǎn)品線一覽表

來源:公司官網(wǎng),中康產(chǎn)業(yè)資本研究中心

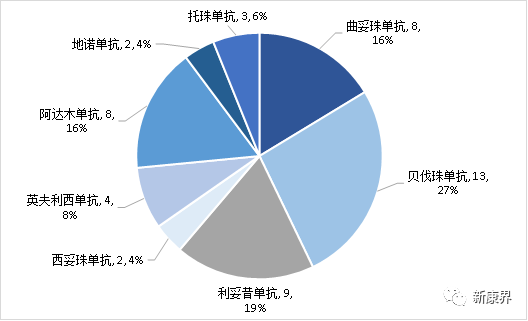

從藥物品類看,處于臨床III期后的生物類似藥大都集中在貝伐珠單抗、利妥昔單抗、曲妥珠單抗及阿達(dá)木單抗等全球暢銷的品類上,尤其是貝伐珠單抗,布局的企業(yè)至少有13家,可想而知競爭之激烈。另外,上述提到的4種單抗類似藥的布局者都超過了5家,其中,除了曲妥珠單抗還沒有上市的國產(chǎn)生物類似藥,只有復(fù)宏漢霖和三生國建在申請該藥上市外,其他3款產(chǎn)品均已有該藥的國產(chǎn)生物類似藥的上市產(chǎn)品。

圖表6:我國生物類似藥III期后在研情況(不完全統(tǒng)計)

來源:未來智庫,中康產(chǎn)業(yè)資本研究中心

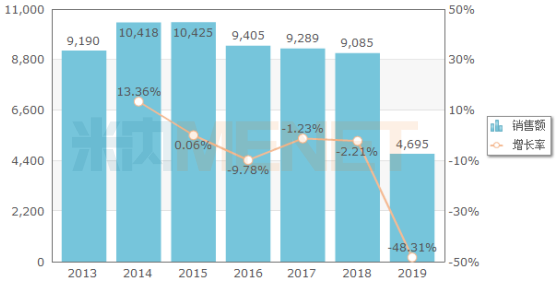

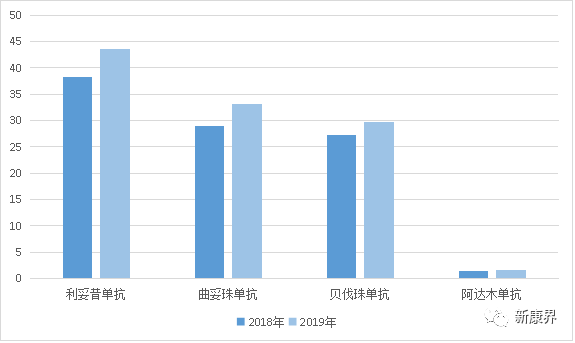

據(jù)中康CMH顯示,2018年,貝伐珠單抗、利妥昔單抗、曲妥珠單抗及阿達(dá)木單抗的銷售額分別為27.31億元、38.33億元、28.94億元及1.42億元,這4款藥的銷售總額將近100億元。其中,利妥昔單抗目前的市場最大,其次就是曲妥珠單抗。而目前復(fù)宏漢霖在這兩款藥物上的布局都處于領(lǐng)先狀態(tài),在市場占領(lǐng)方面具有很大的先發(fā)優(yōu)勢。

圖表7:4款單抗藥在我國的銷售情況(億元)

來源:中康CHM,中康產(chǎn)業(yè)資本研究中心

伴隨著首個抗體類似藥的獲批,國內(nèi)抗體類藥物將陸續(xù)進(jìn)入收獲期,這將極大增加患者對于優(yōu)質(zhì)藥物的可及性,給那些買不到或用不起相應(yīng)藥物的患者帶來更多的希望。另外,利用價格優(yōu)勢,進(jìn)一步完成對原研藥的替代,是生物類似藥未來的大趨勢。