行業(yè)動態(tài)

您當前的位置 > 行業(yè)動態(tài) > 行業(yè)新聞

2500億市值阿里健康首超百度 但京東健康不服!

加入日期:2020/6/8 10:43:31 查看人數(shù): 800 作者:admin

5月15日,阿里健康市值超過2500億元,首次超過百度。

一時間,“以前是BAT,現(xiàn)在的百度卻只能相當一個阿里系的事業(yè)部”的說法引起熱議。

兩年時間,阿里健康市值從500億元到2500億元,百度市值則從接近1000億美元跌到360億美元。

從前,兩者是風馬牛不相及,現(xiàn)如今,業(yè)務仍然無關,但卻因市值有了關聯(lián)比較。

數(shù)據(jù)背后,大家可能更關心的是,阿里健康究竟是家怎樣的公司?到底能不能撐得起2500億元的市值?真的抵得上一個百度嗎?

由于阿里健康和百度的可比性太低,要解決上述疑問,引入?yún)⒄展净蛟S是一個比較合適的方法,也是阿里健康的頭號競爭對手京東健康。兩家公司囊括業(yè)務及業(yè)務模式都極為相似,以下將通過對比阿里健康與京東健康各個業(yè)務模塊數(shù)據(jù),來嘗試解答上述疑問。

Part1整體數(shù)據(jù)大PK

京東健康市值僅為阿里健康零頭,不過率先實現(xiàn)盈利。

第一個關注點,無疑是市值比較。截至發(fā)稿日,阿里健康市值接近2400億元,而近日花旗對阿里健康的目標估值為2588億港元(約合人民幣2371億元)。而京東健康由于未上市無法獲得即時估值,據(jù)最近消息,2019年5月,京東健康從京東獨立出來,同年11月,完成超過10億美元的A輪融資,彼時估值70億美元(約合人民幣500億元)。不過,京東健康CEO辛利軍認為,“我們的估值不高”。

目前來看,京東健康的市值僅僅是阿里健康的零頭,具體到業(yè)務上也是如此嗎?答案顯然不是。

“互聯(lián)網(wǎng)醫(yī)療何時能實現(xiàn)盈利”一直是業(yè)內的關注點,也是比較方向之一。根據(jù)阿里健康截至2020年3月31日財報,本財年公司實現(xiàn)營收96億元,同比增長88.3%,虧損1570萬元,同比縮窄82.9%。據(jù)披露,阿里健康已連續(xù)3年虧損縮窄,照當前進度,似乎離盈利不遠了。

不過,早在2019年7月,辛利軍就曾公開宣布京東健康已經(jīng)率先實現(xiàn)盈利,成為同賽道中最先實現(xiàn)盈利的公司,并考慮單獨上市。

Part2業(yè)務大PK!

Round1:醫(yī)藥自營

盈利僅是指標之一,最關鍵還是看業(yè)務。

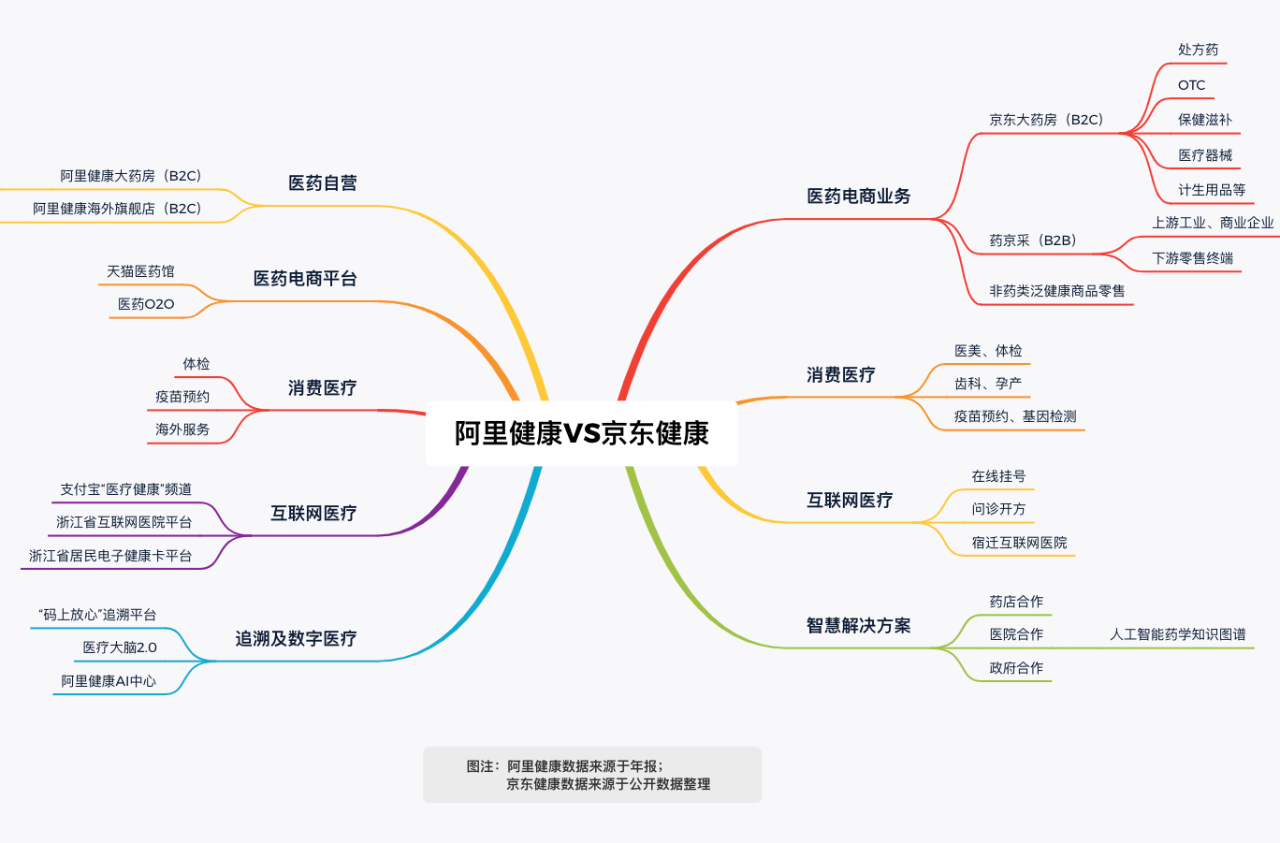

從2014年10月,正式更名“阿里健康”,后把天貓醫(yī)藥館注入,阿里健康從醫(yī)藥電商(B2B、B2C、O2O)始,至今已經(jīng)覆蓋五大業(yè)務板塊,分別為醫(yī)藥自營、醫(yī)藥電商平臺、消費醫(yī)療、追溯及數(shù)字醫(yī)療、互聯(lián)網(wǎng)醫(yī)療。

而京東健康旗下覆蓋的四大業(yè)務分別為醫(yī)藥健康電商、互聯(lián)網(wǎng)醫(yī)療、健康服務、智慧解決方案四個板塊,除了藥品溯源業(yè)務缺乏,其他基本一致。值得關注的是,京東系的O2O業(yè)務主要在京東到家旗下,包括醫(yī)藥O2O,后續(xù)是否會重新分配尚未可知。

阿里健康和京東健康目標也極為一致,都是致力于打造一個全服務的健康管理平臺。業(yè)務比重上,兩家目前都是依賴醫(yī)藥自營業(yè)務,該業(yè)務會處于絕對主導的地位。

據(jù)財報披露,2019財年阿里健康醫(yī)藥自營業(yè)務營收為81.33億元,同比增長92.43%,貢獻比例提升近兩個百分點至84.76%。該部分業(yè)務主要來自阿里健康大藥房和阿里健康海外旗艦店,以及B2B集采分銷業(yè)務。

京東方面,該業(yè)務主要來自京東大藥房(B2C)、藥京采(B2B)。據(jù)京東在2019年10月合作伙伴大會公開披露,京東大藥房僅用三年時間,收入超過四大藥品零售連鎖上市企業(yè),京東健康零售業(yè)務版塊成為全國規(guī)模最大的醫(yī)藥零售渠道,在醫(yī)藥零售市場份額遭超過15%。這究竟是一個多大的數(shù)值?四大上市藥房2018年最高的一家收入為94.71億元,2019年為116.63億元。

對于兩公司存在的收入差距,辛利軍曾坦言“我們沒有披露數(shù)據(jù),所以沒辦法對比,收入結構(確認方式)不一樣,只談收入來對應用戶是有些偏頗的?!?

其實,阿里健康和京東健康開展B2C業(yè)務的時間差不太多,2016年5月31日,京東大藥房上線,彼時端口主要在京東商城APP;而阿里健康是在2016年8月完成對廣州五千年醫(yī)藥連鎖后,將其更名為“阿里健康大藥房”,并啟動了醫(yī)藥電商自營業(yè)務。

銷售額指標之外,活躍用戶數(shù)也是重要參考指標。截至2020年3月31日,阿里健康線上自營店(包括阿里健康大藥房和阿里健康海外旗艦店)年度活躍消費者(在過去12個月內線上自營店實際購買過一次或以上商品消費者)超過4800萬。京東健康尚未披露。

但可以從上述店鋪的關注人數(shù)做初步了解,截至發(fā)稿日,阿里健康海外旗艦店粉絲是235萬,阿里健康大藥房粉絲是797萬,京東大藥房粉絲是695萬。

由表及里,兩家公司自營產(chǎn)品的細分側重略有不同。從計入收入的產(chǎn)品范圍來看,阿里健康顯然是更為廣泛的,上述兩渠道覆蓋的進口藥品、健康護膚、美妝個護、母嬰用品等,都是京東大藥房未覆蓋的。

另一角度,京東大藥房可能更聚焦于藥品,尤其是處方藥,京東大藥房的覆蓋范圍可能更為廣泛。追溯來看,剛開始天貓醫(yī)藥館是定位于處方藥,阿里健康通過平臺收入來攫取該部分市場的利益,而京東大藥房則在自營上的布局會更多一些。

隨著網(wǎng)售處方藥的松綁,阿里健康、京東健康等醫(yī)藥電商平臺開始加大處方藥的市場布局,新《藥品管理法》更是給了一顆定心丸。

慢病用藥品種作為切入口,兩家公司均率先布局,通過與政府、互聯(lián)網(wǎng)醫(yī)院、上游藥企等渠道切入。2019年,阿里健康與浙江衢州市合作建設了慢病復診平臺,本質上就是慢用用藥的布局。

今年疫情期間,阿里健康和京東健康也同時推出了慢病管理相關服務。阿里健康在年報中描述道,進一步推出慢病福利計劃,充分發(fā)揮超級藥房的能力儲備和運營經(jīng)驗,為慢病人群提供專屬云醫(yī)生、原廠直供藥品等慢病管理服務。而京東大藥房則是聯(lián)合了阿斯利康、拜耳、默沙東、GSK、信立泰、正大天晴等70多家藥企合作推出。

除慢病品種外,京東健康布局更前更大膽一些。據(jù)京東健康醫(yī)藥部負責人金恩林介紹,早在第一批帶量采購談判后,他就在考慮能否將“4+7”落標產(chǎn)品引入到電商渠道。

京東大藥房目前在售藥品品規(guī)與落標產(chǎn)品性質也有點類似:其中,45%品規(guī)過去不曾在零售藥房銷售、或不以零售藥房為主要銷售渠道,這些品規(guī)貢獻了超過60%的專科用藥銷售額,有超過一半藥品被發(fā)往三線以下城市。通過非主流品規(guī),避免在紅海市場爭奪,頗有點“撿漏”的意味。

除了“4+7”流標藥品外,抗腫瘤藥等新特藥也是京東健康目前正著力去布局的領域,諸如吉非替尼、阿來替尼、阿帕替尼等在京東大藥房上有銷售,并且做了相應的品牌專區(qū),譬如與羅氏合作的包括6個癌種的腫瘤專區(qū)。而阿里健康大藥房上還未見銷售,替尼類阿里健康僅有一款伊馬替尼在售,這表明阿里健康也開始在抗腫瘤藥上試水。

與品類側重對應,京東健康與處方藥供應鏈上游企業(yè)的合作可能更為緊密一些,而這將是阿里健康的下一步重點,該公司在年報中提到,阿里健康正在積極進行產(chǎn)品改造、團隊升級,深化在處方藥領域的業(yè)務布局,也提到要加速推進與上游藥企的合作。

總結來看,在第一業(yè)務面前,兩公司各有特色,一個覆蓋范圍更廣,一個在處方藥領域更深耕一些。京東健康和阿里健康的差異在哪里?金恩林曾表示,“不好去評判競爭對手,但在處方藥方面,京東一直都是走在前列的。”

Round2:醫(yī)藥平臺業(yè)務

除上述醫(yī)藥自營之外,阿里健康旗下包括天貓醫(yī)藥館在內的電商平臺業(yè)務、以及24小時急送藥的醫(yī)藥O2O業(yè)務,被劃入到醫(yī)藥電商平臺業(yè)務。阿里健康這么劃分是有理由的,天貓醫(yī)藥館、醫(yī)藥O2O都是由第三方藥店入駐,阿里健康通過收取平臺費,來攫取該部分市場的利益。

阿里健康財報顯示,2019財年醫(yī)藥電商平臺業(yè)務實現(xiàn)11.7億元營收,同比增長69.62%,營收貢獻比下降超1個百分點,仍為第二大收入貢獻來源。

天貓醫(yī)藥館對應的是京東醫(yī)藥城,基本連鎖藥店一般入駐了天貓醫(yī)藥館,也會入駐京東醫(yī)藥城,入駐時間不太相差太多。拿銷量靠前的泉源堂大藥房來說,基本同時入駐,在天貓醫(yī)藥館的粉絲量是103萬,在京東渠道的粉絲是11.9萬。這樣的差異不難理解,一方面與京東本身的自營屬性相吻合,另一方面天貓醫(yī)藥館是2012年上線的,而京東醫(yī)藥城更晚一年才上線。

阿里健康的醫(yī)藥O2O業(yè)務“30分鐘送達、7X24小時送藥”2018年8月在杭州試點,其實更早要追溯至2016年,阿里健康聯(lián)合甘肅德生堂、新疆百草堂等65家連鎖藥店,成立“中國醫(yī)藥O2O先鋒聯(lián)盟”開始。而截至2020年3月,該業(yè)務已經(jīng)覆蓋杭州、北京、廣州、深圳、武漢、上海、成都等共14個城市,同時已在全國超過140個城市推出“急送藥”服務。

京東健康的醫(yī)藥O2O業(yè)務是“藥急送”,疫情期間上線,期間新用戶占比8成,京東618期間,該業(yè)務已覆蓋26個省208個城市,全國上線門店數(shù)2萬家,其中有2500家為24小時營業(yè)藥店。據(jù)最新消息,6月1日開場1小時,京東“藥急送”成交額同比增長2379倍。

其實,京東系的醫(yī)藥O2O業(yè)務是在2015年前后開始的,設在京東到家平臺下。京東到家目前覆蓋了國內一二線城市160+,2020年底預計覆蓋240+,月活用戶超過4000w+,近四年GMV銷售額增長高達16倍。“藥急送”由于開設不久,體量還很小,所以增長倍數(shù)會非常龐大。

除此之外,醫(yī)藥O2O平臺型競爭對手還有美團和餓了么,垂直型還有叮當快藥、泉源堂、快方送藥等。

Round3:醫(yī)藥物流

在醫(yī)藥電商業(yè)務中,醫(yī)藥物流是最為關鍵的一環(huán)。藥品作為特殊商品,國家對其倉儲管理、運輸配送都提出了相當高的要求。藥品監(jiān)管部門認為“普通快遞公司的管理水平和條件還達不到藥品配送質量要求,快遞藥品在途風險難以管控,出現(xiàn)藥品質量問題難以界定責任”。新《藥品經(jīng)營監(jiān)督管理辦法》征求意見稿要求,第三方藥品物流企業(yè)符合GSP要求以及人員、數(shù)據(jù)對接和記錄、設施設備方面的要求。

目前藥品物流格局中,主要有三股力量。一是上藥、華潤、國藥、九州通等傳統(tǒng)醫(yī)藥流通企業(yè),二是順豐、京東等第三方物流企業(yè),三是叮當快藥、美團騎手、達達專送等即時配送新業(yè)務。

眾所周知,物流一直是京東系的“殺手锏”。在醫(yī)藥物流中,承擔這一角色的是“藥京采”。據(jù)京東大藥房客服介紹,一般處方藥審核通過后,到北京的正常時效是江蘇泰州倉發(fā)貨后4天左右,廣東惠州倉發(fā)貨后5天左右,西安倉發(fā)貨后3天左右,江西撫州倉發(fā)貨后6天左右,重慶倉倉發(fā)貨后3天左右,天津倉發(fā)貨后2天左右,(非處方藥)山東青島倉發(fā)貨后3天左右?!坝捎谔幏剿幍奶厥庑裕\輸車途中檢查會更嚴格一些,所以配送時間長一些。”

值得關注的是,藥京采本身其實是一個醫(yī)藥B2B電商平臺,至于為什么做配送?一方面,發(fā)揮京東物流體系的優(yōu)勢;另一方面,京東健康可以通過物流直接觸達線下各層次藥店、診所后,積累起規(guī)模龐大的B端客戶池。據(jù)披露,截止2019年12月31日,該平臺注冊的用戶數(shù)已經(jīng)超過12萬,范圍遍布于全國80%以上省區(qū),覆蓋城市近300座。

而阿里健康大藥房自身沒有物流,處方藥是與圓通、中通、韻達和菜鳥第三方物流合作,全國多倉發(fā)貨,大部分從廣州、石家莊、蘇州發(fā)貨,發(fā)貨后省內需要1-2天,省外需要2-4天,偏遠地區(qū)5天以上。

從配送時間來看,只要符合醫(yī)藥冷鏈物流要求,藥品的特殊性使得時效性優(yōu)勢被削弱。這意味著,醫(yī)藥物流的直接競爭更多取決于全國單倉的數(shù)量。目前,阿里健康大藥房共有6大倉庫,全國一半地區(qū)實現(xiàn)次日達;京東大藥房則在全國建有7大區(qū)域核心倉,在50多個城市建設有城市倉。

只有在關鍵時刻,才能更加明顯的感知到自建物流的優(yōu)勢。這次疫情,使得自有物流與第三方配送兩種模式暴露無遺,“三通一達”基本癱瘓,與順豐合作成本大幅上升。不過,阿里其實很早就感知到自有物流的重要性,2013年聯(lián)合多家物流平臺成立“菜鳥網(wǎng)絡”,多年來一直不斷注資,到2019年12月股權比例增至63%。如今,菜鳥已經(jīng)成為阿里旗下與京東物流匹敵的獨角獸。阿里健康目前在處方藥上有啟用菜鳥配送。

Round4:創(chuàng)新醫(yī)療

除上述占比較大的業(yè)務,阿里健康和京東健康都有在消費醫(yī)療和互聯(lián)網(wǎng)醫(yī)療上發(fā)力,這部分比例較小,但是潛力不可忽視。

消費醫(yī)療是阿里健康的第三大業(yè)務,2019年實現(xiàn)營收2.14億元,主要有疫苗預約、體檢服務及海外服務,其中醫(yī)美、口腔等已經(jīng)并入到口碑。京東健康的消費醫(yī)療除海外服務外,基本覆蓋。

從規(guī)模和流量上,阿里健康覆蓋更為廣泛、流量也更多。首先,接入端口的用戶數(shù)就不是一個量級,阿里健康的消費醫(yī)療有四個端口,分別是淘寶、支付寶、口碑和阿里健康。據(jù)阿里健康披露,截至2020年3月31日,支付寶醫(yī)療健康頻道累計凈活躍用戶數(shù)超過3.9億。

其次,業(yè)務覆蓋機構范圍也不同,阿里健康更為成熟。拿疫苗預約舉例,阿里健康境內9價HPV疫苗北京可預約的醫(yī)療機構覆蓋了13家,還覆蓋了境外九價HPV疫苗有22家。而京東健康方面目前只與育果醫(yī)療和橄欖枝健康旗艦店兩個在線醫(yī)療合作。

2019財年,互聯(lián)網(wǎng)醫(yī)療業(yè)務被拆分的第一年,成為阿里健康增長最快的業(yè)務,報告期貢獻雖僅有3842萬元,但同比增長達到221.16%。此前該業(yè)務被劃分到創(chuàng)新健康相關業(yè)務板塊,2019年底業(yè)務調整后,創(chuàng)新健康相關業(yè)務被拆解,互聯(lián)網(wǎng)醫(yī)療獨立出來,數(shù)字醫(yī)療被歸入到追溯業(yè)務。

互聯(lián)網(wǎng)醫(yī)療業(yè)務開展在線掛號、在線問診等醫(yī)療服務,主要是由互聯(lián)網(wǎng)醫(yī)院來體現(xiàn),而互聯(lián)網(wǎng)醫(yī)院是處方藥線上業(yè)務開展的基礎,又是智慧醫(yī)療業(yè)務的介質,起著非常重要的作用。截至今年3月31日,阿里健康互聯(lián)網(wǎng)醫(yī)療平臺簽約執(zhí)業(yè)醫(yī)師、執(zhí)業(yè)藥師和營養(yǎng)師等達到4.2萬人,簽約醫(yī)療機構超過1.5萬家。截至2019年中,京東健康平臺也已有3萬多醫(yī)生。

值得關注的是,除均布局互聯(lián)網(wǎng)醫(yī)院外,追溯業(yè)務是阿里健康獨有的業(yè)務,該業(yè)務是由收購中信21世紀獲得,通過藥品溯源碼可以獲得全面的B端藥品制造商數(shù)據(jù),對后續(xù)將重點開發(fā)的上游藥企將是利器。

正如權威的溯源碼,與藥品監(jiān)管掛鉤。相較之下,阿里健康在與政府合作上更是如魚得水,如此前的電子社保卡、疫情期間的健康碼、疫情期間阿里健康率先申請并獲批成為全國首家開展跨境電商醫(yī)藥產(chǎn)品也的試點企業(yè)。上述事項的達成,不外乎也是綜合實力的體現(xiàn)。

總結來看,目前阿里健康在醫(yī)藥自營處方藥上稍微滯后,但是在健康業(yè)務及衍生業(yè)務覆蓋的范圍都相對更為廣泛,尤其是該公司在健康管理生態(tài)圈的龐大布局(包括投資布局,這里不再贅述,請參考《馬云今日退休!阿里大健康布局曝光:這些年他一共給醫(yī)療投了多少錢?》)、廣泛的用戶基礎、強大背景的聯(lián)動,使其價值一步步在放大,尤其是在疫情下。

而京東健康在醫(yī)藥自營上的領先地位和超前的判斷嘗試,是其優(yōu)勢所在,也是其歷年重心投入的領域。與阿里健康一番對比后,再回看辛利軍那句“我們估值不高”,別有韻味。