行業(yè)動態(tài)

您當(dāng)前的位置 > 行業(yè)動態(tài) > 行業(yè)新聞

國藥控股:醫(yī)療器械全年收入公布

加入日期:2021/3/23 9:41:13 查看人數(shù): 1919 作者:admin

營收超4000億

全年業(yè)績來了

3月22日,國藥控股發(fā)布2020年年度業(yè)績公告,2020年度,國藥控股實現(xiàn)業(yè)務(wù)收入約4564億元,同比增長 7.32%,增速遠高于行業(yè)平均水平。

全年實現(xiàn)凈利潤約121億元,同比增長13.91%,歸母凈利潤達到約71.9億元,同比增長14.95%。

圖片來源:中國醫(yī)療器械官微

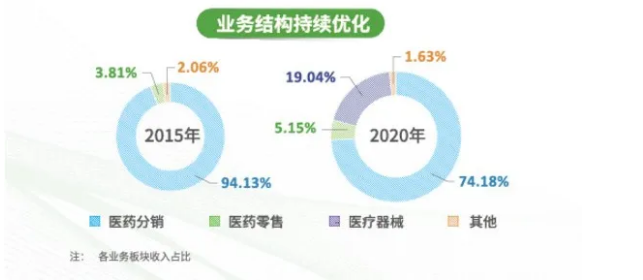

整體來看,2020年度,國藥控股醫(yī)藥分銷板塊收入占比下降4.00個百分點至74.18%,而醫(yī)療器械和藥品零售板塊則分別上升 2.98個百分點和0.56個百分點,達到19.04%和5.15%。

其中醫(yī)療器械版塊,報告期間收入約894億元,占本集團總收入比例為19.04%,較2019年增加29.02%,增長主要是由于醫(yī)療器械業(yè)務(wù)的收購擴張及業(yè)務(wù)增長。

來源:中國醫(yī)療器械官微

此前,國藥控股發(fā)布國藥器械2020年全年業(yè)績數(shù)據(jù),國藥器械全年營收約583.6億元,同比增長28.24%,營業(yè)利潤約27.2億元,同比增長73.5%。

面對全國集采,最新策略公布

根據(jù)國藥控股公告,2020 年,醫(yī)院所采取的嚴(yán)格防控措施使日常醫(yī)療手術(shù)和住院服務(wù)開展受到限制,對醫(yī)療器械業(yè)務(wù)的銷售和產(chǎn)品結(jié)構(gòu)產(chǎn)生階段性影響。

2020年11月,高值耗材帶量采購正式落地標(biāo)志著器械分銷行業(yè)轉(zhuǎn)型變革正式邁入深水區(qū),整個器械分銷行業(yè)面臨著與藥品分銷相似的改革路徑,政策的實施將對器械板塊的銷售收入和毛利率帶來一定壓力,但具備網(wǎng)絡(luò)規(guī)模優(yōu)勢和創(chuàng)新服務(wù)能力的頭部企業(yè)優(yōu)勢加速顯現(xiàn)。

面對全新的行業(yè)態(tài)勢,國藥控股進一步提升市場覆蓋能力。報告期內(nèi),地級市覆蓋率進一步提升至76%。

國藥控股還表示,面對高值耗材帶量采購對器械流通行業(yè)帶來的重大變革,將把握現(xiàn)有分散市場集中度提升的契機,持續(xù)通過內(nèi)生增長和外延并購擴大網(wǎng)絡(luò)布局,加快實現(xiàn)等級以上醫(yī)院有效覆蓋,同時重點推動藥械聯(lián)動,全力打造面向醫(yī)療機構(gòu)的全國一體化專業(yè)服務(wù)體系。

同時,?器械制造?也成為國藥控股重點發(fā)函方向之一。報告期內(nèi),國藥控股已經(jīng)初步具備醫(yī)用耗材品類內(nèi)百余品規(guī)產(chǎn)品的生產(chǎn)制造能力,產(chǎn)品銷售覆蓋全國范圍內(nèi)31個主要城市。

根據(jù)國藥控股公開電話會的數(shù)據(jù),2017年我國器械配送市場規(guī)模超過4000億元,受到終端市場強勁需求促進,華泰證券預(yù)測醫(yī)療器械配送市場規(guī)模2018-2020年將維持20%的增速,在2020 年將達到近7000億元規(guī)模。

根據(jù)中投研究分析,目前,我國醫(yī)療器械流通行業(yè)逐漸形成了華北區(qū)環(huán)渤海灣、華東區(qū)長江三角洲、華南、西南區(qū)四川等四大經(jīng)營企業(yè)集聚區(qū),四大區(qū)域內(nèi)醫(yī)療器械經(jīng)營企業(yè)數(shù)量占全國的60%,銷售額占全國總量的80%以上。

總體而言,醫(yī)療器械流通行業(yè)對政策非常敏感,行業(yè)屬于完全競爭行業(yè),企業(yè)數(shù)量眾多,企業(yè)間競爭極為激烈。我國醫(yī)藥流通行業(yè)整體仍存在“三低”問題,即集中度低、專業(yè)化服務(wù)及附加值低/毛利率低、集約化程度低,發(fā)展層次有待提高。