行業(yè)動態(tài)

您當前的位置 > 行業(yè)動態(tài) > 行業(yè)新聞

最新醫(yī)院用藥數據 基藥使用金額增124.7%

加入日期:2019/11/6 8:55:40 查看人數: 700 作者:admin

11月2日,在“第十九屆中國藥師周”上,中國藥學會發(fā)布了《中國藥學會醫(yī)院用藥監(jiān)測報告——化藥與生物制品部分 2019年度》(以下簡稱《報告》)?!秷蟾妗贩治隽?019年上半年醫(yī)院藥品使用及近5年的趨勢變化情況。結果顯示,隨著國家相關醫(yī)藥政策的深入落實,臨床用藥在劑型層面日趨合理,基本藥物保障水平提升,“4+7”帶量采購實施效果顯著,醫(yī)保談判受益人群擴大。

會上,國家衛(wèi)生健康委員會藥物政策與基本藥物制度司相關人士透露,“目前,各級衛(wèi)生行政部門正在加快建立評價結果應用關聯機制。以人民健康為中心,統籌協調藥品研制、生產、流通、使用、評價、監(jiān)管工作以臨床價值實現閉環(huán)管理,真正實現藥品公益性和商品性的內在統一,不斷推動衛(wèi)生健康服務和醫(yī)藥產業(yè)高質量發(fā)展。”

他指出,下一步重點放在推動5個方面具體應用:第一,國家基本藥物、鼓勵仿制與研發(fā)兒童藥品的遴選和動態(tài)調整;第二,醫(yī)療衛(wèi)生機構藥品采購和上下級醫(yī)療機構用藥銜接,提高安全合理用藥水平;第三,藥品價格和國家基本藥物生產鼓勵扶持政策建議;第四,提升衛(wèi)生健康資源配置效率,優(yōu)化藥品費用支出;第五,改進藥品適應癥和劑型規(guī)格包裝,引導企業(yè)研發(fā)生產臨床適宜藥品。

注射劑型金額占比最高

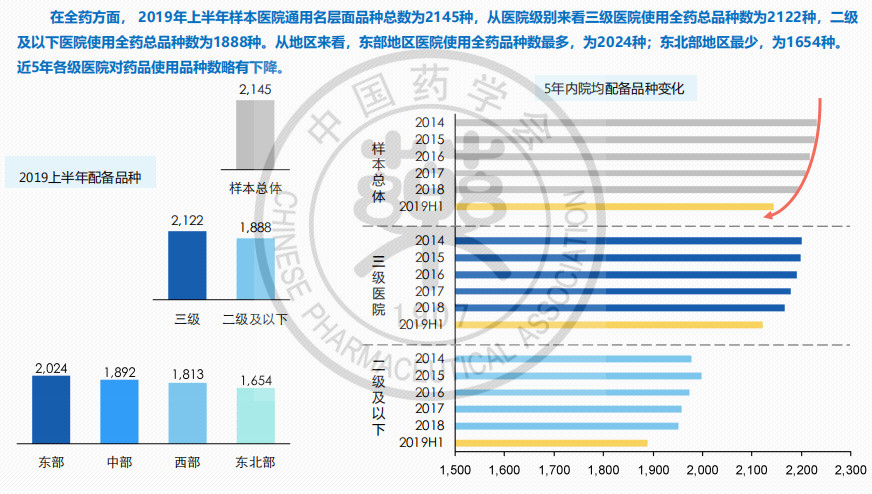

《報告》指出,近5年各級醫(yī)院的藥品使用品種數略有下降。2019年上半年樣本醫(yī)院通用名層面品種總數為2145種。從醫(yī)院級別來看,三級醫(yī)院使用全藥總品種數為2122種,二級及以下醫(yī)院使用全藥總品種數為1888種。從地區(qū)來看,東部地區(qū)醫(yī)院使用全藥品種數最多,為2024種;東北部地區(qū)最少,為1654種。

從ATC大類來看,品種數量結構相對穩(wěn)定。全藥使用品種總數前3位的ATC大類為消化系統及代謝藥、神經系統藥和全身用抗感染藥;品種總數前4位的大類占總品種數的比例接近50%。

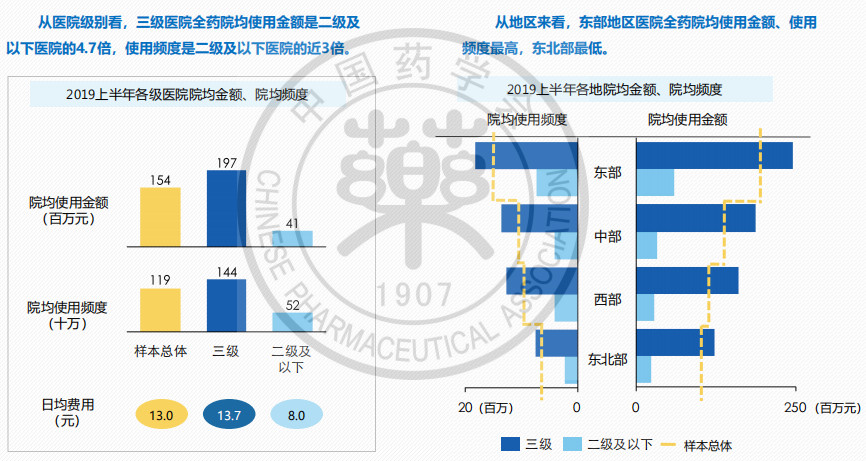

對全藥不同ATC分類品種的使用金額及頻度占比情況進行分析發(fā)現,近5年全藥使用金額、使用頻道增速明顯。二級醫(yī)院使用頻度增速在2018年超過三級醫(yī)院,在2019年上半年有所回落。其中,抗腫瘤和免疫調節(jié)劑的使用金額是5年來金額占比增幅最大類別。心血管系統藥物使用頻度占比自2017年以來持續(xù)位居第一。

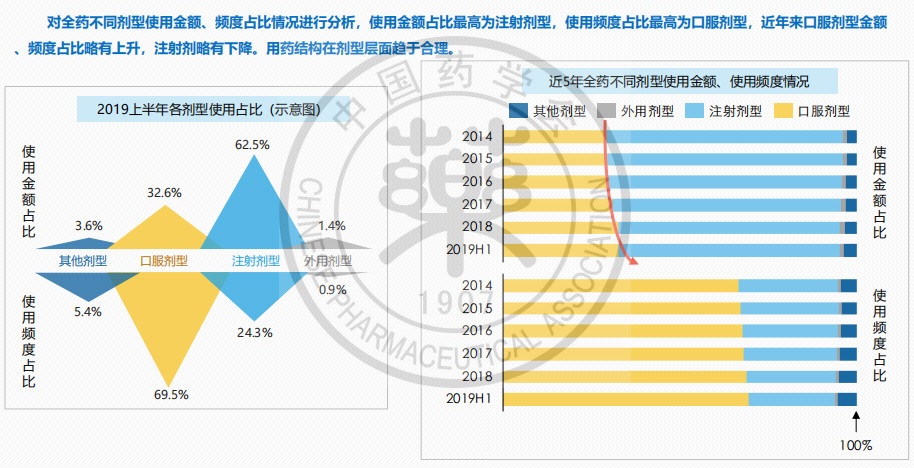

另外,對全藥不同劑型使用金額、頻度占比情況進行分析。2019年上半年,使用金額占比最高的為注射劑型,高達62.5%,口服劑型占比32.6%,其他劑型為3.6%,外用劑型1.4%。使用頻度最高的為口服劑型,高達69.5%,注射劑型為24.3%,其他劑型為5.4%,外用劑型為0.9%。

基本藥物保障水平提升

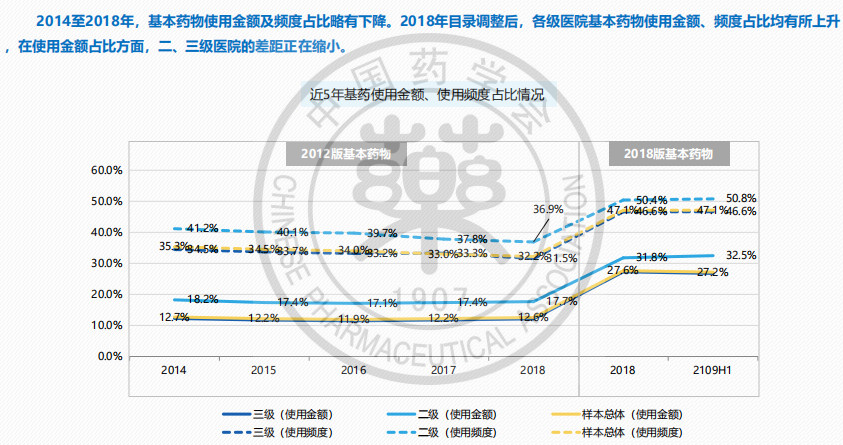

該報告分析了基本藥物使用情況。結果顯示,2014-2018年基本藥物使用金額及頻度占比略有下降。2018年《國家基本藥物目錄》調整后,各級醫(yī)院基本藥物使用金額、頻度占比均有所上升?;舅幬锸褂闷芬?guī)數由783個增長至1052個,金額占比由12.1%增長至27.2%,使用頻度占比由31.3%增長至47.1%,日均費用由5元增長至7.5元。在使用金額占比方面,二、三級醫(yī)院的差距正在縮小。

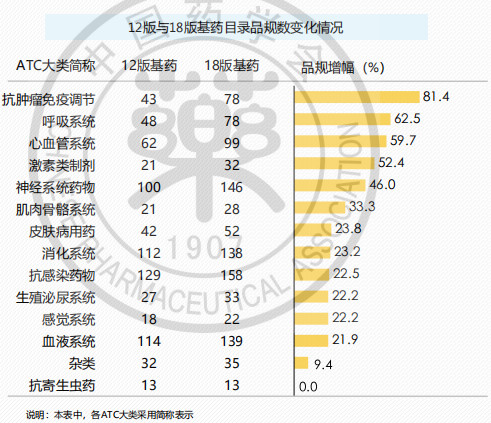

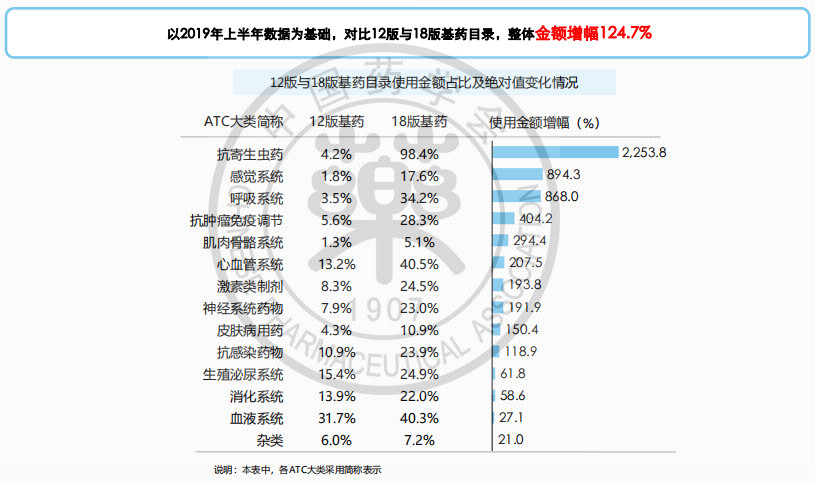

以2019年上半年數據為基礎,對比《國家基本藥物目錄(2012年版)》與《國家基本藥物目錄(2018年版)》,基本藥物整體藥品品規(guī)數增幅34.4%,整體金額增幅124.7%,整體使用頻度增幅50.8%。其中,品種數增幅最高的為抗腫瘤和免疫調節(jié)劑,其5年增幅達10%。

2018年,抗腫瘤和免疫調節(jié)劑的使用金額占比首次超過全身用抗感染藥物。這個比例在2019年上半年持續(xù)上升,達18%,是5年來金額占比增幅最大類別。

對比12版與18版基藥目錄發(fā)現,抗腫瘤和免疫調節(jié)劑品規(guī)增幅達81.4%。因此,抗腫瘤和免疫調節(jié)劑相關人群是基本藥物相關政策調整的最大受益者。

醫(yī)保談判受益人群擴大

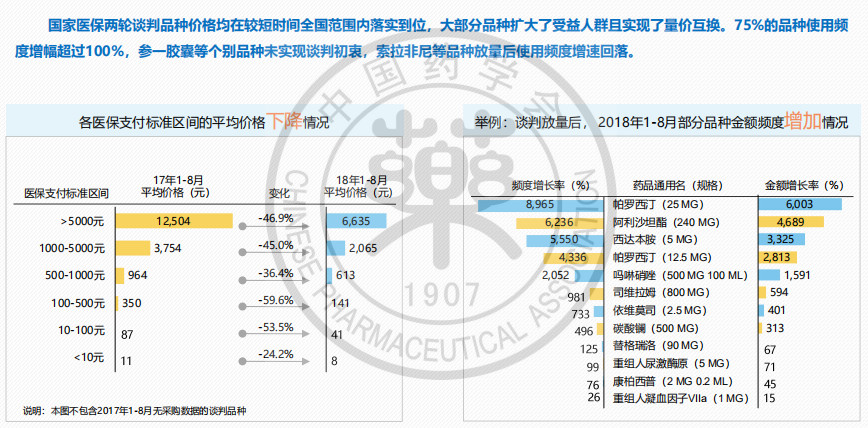

近年來,醫(yī)院用藥結構在劑型層面趨于合理。國家醫(yī)保兩輪談判品種價格均在全國范圍內較短時間落實到位,大部分品種擴大了受益人群且實現了量價互換,75%的品種使用頻度增幅超過100%。不過也有個別品種表現未達預期,比如參一膠囊等品種未實現談判初衷,索拉非尼等品種放量后使用頻度增速回落。

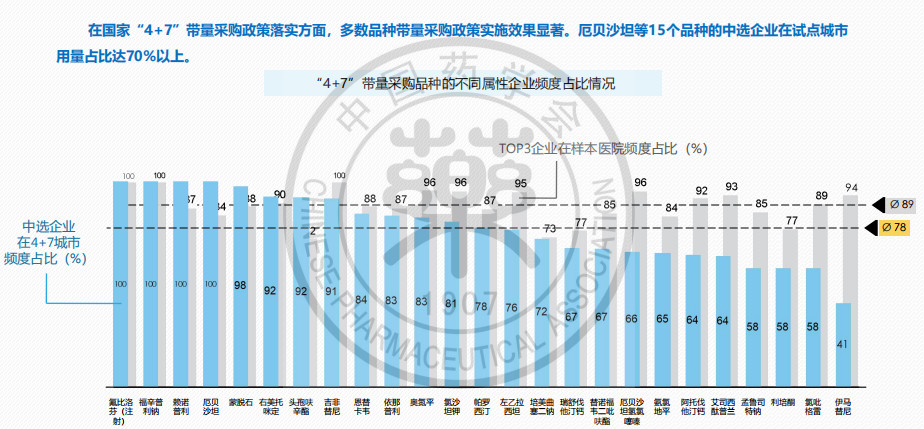

《報告》還顯示,在國家“4+7”帶量采購政策落實方面,多數品種實施效果顯著,厄貝沙坦等15個品種的中選企業(yè)在試點城市用量占比達70%以上。

有關原研藥和仿制藥數據變化也值得關注。阿托伐他汀等22個已通過仿制藥質量一致性評價的國產品種使用頻度占比高于2018年同期,氨氯地平等12個品種的原研產品市場受到不同程度的擠占,使用頻度下降幅度在5.49%~28.44%。

前述衛(wèi)健委相關人士透露,“下一步各級衛(wèi)生部門基于疾病譜變化和醫(yī)療衛(wèi)生機構疾病防治需求,聚焦解決急需與藥品研發(fā)、臨床長期安全有效、合理使用規(guī)范有關的重要技術問題,運用有效決策工具推進衛(wèi)生健康治理體系和治理現代化。系統梳理藥品供應保障不平衡、不充分、不規(guī)范的具體矛盾,圍繞高質量發(fā)展確定國家藥物政策決策的主攻方向和重點領域?!?

同時,組織進行藥品臨床療效與連貫藥物政策的全流程綜合評價,既要注重靜態(tài)真實數據的多維度分析,更要助力高質量實現藥品供應保障和使用政策的動態(tài)優(yōu)化。形成中國特色藥品臨床綜合評價方法體系、技術網絡體系和統籌協同工作機制,為健全全球衛(wèi)生治理貢獻中國智慧和中國方案。

采訪中,記者也了解到,本報告基于全國醫(yī)藥經濟信息網網員醫(yī)院,來自全國31個?。ㄊ?、自治區(qū)),覆蓋270余個地級市或縣級市,2019年入網醫(yī)院近1500家,樣本醫(yī)院級別以二、三級醫(yī)院為主。《報告》以2014~2019年上半年連續(xù)樣本作為研究對象,共納入926家連續(xù)樣本醫(yī)院。